Print

Print

De Opgaaf ICP controlerenZo wordt een Opgaaf ICP in de module AdmInbox-ZZP gemaakt. Bij het controleren van de BTW aangifte kan het nodig zijn dat ook een bijbehorende Opgaaf ICP gecontroleerd moet worden. Als dat het geval is dan zal Asperion deze Opgaaf ICP automatisch aanmaken op basis van de gemaakte boekingen. Vóórdat deze samen met de BTW aangifte verstuurd wordt zal deze eerst even gecontroleerd moeten worden. Op deze pagina wordt uitgelegd hoe een Opgaaf ICP gecontroleerd kan worden voordat deze, samen met de BTW aangifte, op de gebruikelijke wijze wordt verstuurd. |

|

Waarom een Opgaaf ICP?

Voor leveringen aan debiteuren in andere EU landen hoeft geen BTW in rekening gebracht te worden. De BTW over die leveringen is 'verlegd', en moet de debiteur dan zelf met hun fiscus afrekenen. Onze eigen fiscus wil geen BTW mislopen en wil dus kunnen controleren of de buitenlandse debiteuren aan de fiscale voorwaarden voldoen. Die controle wordt uitgevoerd aan de hand van de Opgaaf ICP die met de BTW aangifte meegestuurd wordt.

Wat zijn de belangrijkste voorwaarden voor ICP leveringen?

De belangrijkste fiscale eis is dat de debiteur....

- ....een onderneming is (aan buitenlandse particulieren moet gewoon BTW in rekening gebracht worden)

- ....gevestigd is in een EU land, anders dan Nederland

- ....een geldig BTW nummer heeft dat voldoet aan de formaat en land kenmerken waar de onderneming gevestigd is.

Bij het opstellen van de Opgaaf ICP wordt, aan de hand van het opgegeven BTW nummer van de debiteur (debiteurkaart!) voor zover mogelijk gecontroleerd of aan de fiscale voorwaarden wordt voldaan, en als daar niet aan wordt voldaan dan zal een Opgaaf ICP niet door de fiscus geaccepteerd worden en kan verzending ervan om die reden niet mogelijk zijn.

Er zijn uiteraard nog veel meer randvoorwaarden die de fiscus stelt maar daarvoor verwijzen we naar de site van de belastingdienst.

Zo wordt de controle uitgevoerd

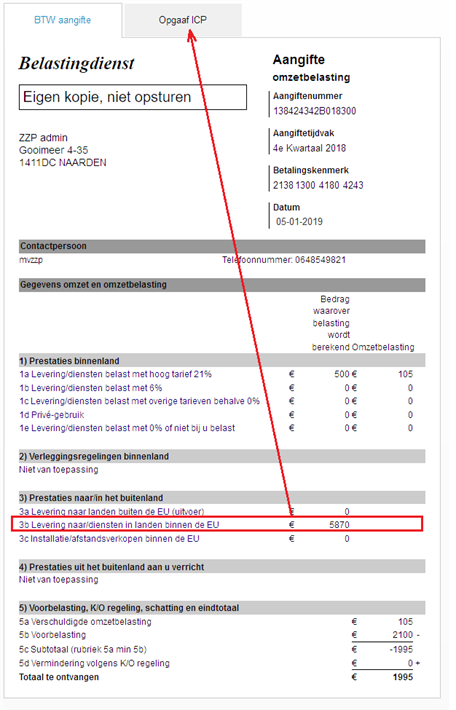

Het totaal omzetbedrag aan levering van ICP goederen en diensten staat in de BTW aangifte vermeld bij rubriek 3b en is afgeleid uit alle geboekte verkoopfacturen die aan die buitenlandse debiteuren zijn verstuurd. U hoeft en kunt het bedrag daarom niet aanpassen. |

|

|

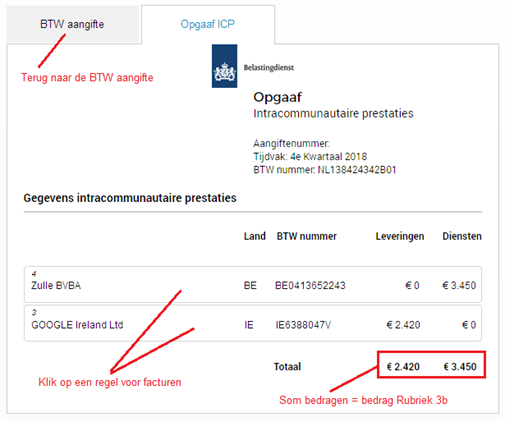

De Opgaaf ICP is een lijst met debiteuren en facturen waarvan het totaal aan omzet overeenkomt met het totaalbedrag zoals vermeld bij rubriek 3b van de BTW aangifte. |

|

Opgaaf ICP controle functies

Op het scherm van de Opgaaf ICP zijn een aantal controlefuncties beschikbaar. Deze zorgen ervoor dat de Opgaaf ICP conform de fiscale regels wordt opgesteld zodat de kans op acceptatie door de Belastingdienst maximaal is.

- Factuurdetails bekijken

De facturen die aan de Opgaaf ICP ten grondslag liggen kunnen met één muislkik getoond worden. Klik op een debiteurnaam en alle facturen van deze debiteur worden getoond. Zo kan extra gecontroleerd worden of de opgaaf klopt :

- BTW nummer controles

Dit is een autiomatische controle. Als er iets gevonden wordt, dan wordt er een uitroepteken icoon getoond.

getoond.

- Plaats de muis over het uitroepteken, om een screentip te zien die aangeeft wat er aan de hand is.

- Een BTW nr ontbreekt bij minstens één debiteur omdat er geen BTW nummer op de debiteurkaart staat.

- Een BTW nummer komt niet door de controle bij de Europese BTW nr database (VIES/VAT controle).

- Een BTW nummer is niet van het land waar de debiteur volgens de debiteurenkaart gevestigd is.

- Eenzelfde BTW nummer is voor verschillende debiteuren gebruikt.

- Er zijn facturen gedetecteerd die zowel ICP als niet-ICP BTW codes bevatten. Dat mag uiteraard niet.

- Er zijn facturen gevonden die mogelijk landen betreft die buiten de EU vallen.

Etc.

- Plaats de muis over het uitroepteken, om een screentip te zien die aangeeft wat er aan de hand is.

- Totaalbedrag controle

De som van de bedragen voor leveringen en diensten moet, voor een geldige opgaaf, gelijk zijn aan het bedrag dat op de regel voor rubriek 3B van de BTW aangifte staat. Dit zal automatisch altijd kloppen maar kan eventueel zelf ook nog gecontroleerd kunnen worden door terug te gaan naar het BTW aangifte scherm (klik bovenaan het scherm op het tabblad BTW aangifte ) - BTW correctie voorgaande perioden

Dit is een controlefunctie van een ander type. Er wordt gecontroleerd of er, sinds indiening van een eerdere BTW aangifte/Opgaaf ICP, wellicht nog nieuwe facturen zijn geboekt in een eerdere periode waardoor die facturen nog niet zijn opgenomen in een BTW aangifte. Als dat het geval is dan kan die factuur (of facturen) alsnog in de huidige aangifte/Opgaaf ICP meegenomen worden.

Raadpleeg voor een volledige uitleg de functie BTW correctie voorgaande perioden.

Versturen Opgaaf ICP

De Opgaaf ICP zal samen met de BTW aangifte op de gebruikelijke wijze via Digipoort naar de belastingdienst verstuurd worden.

- klik op Naar Versturen

Er kan zowel vanuit het scherm van de Opgaaf ICP als vanuit het scherm van de BTW aangifte verstuurd worden.

Er kan ook voor gekozen worden om de BTW aangifte nogmaals te controleren door terug te keren naar het BTW aangifte formulier door bovenaan het scherm op het tabblad BTW aangifte te klikken.