Print

PrintVaste Activa

Boekwaardeverloop Activum

Een activum is eigendom van een onderneming. De boekwaarde van een activum is de waarde waarvoor het activum op de balans staat.

De boekwaarde is aanvankelijk gelijk aan de aanschafwaarde en neemt af met elke afschrijving die er op het activum wordt gedaan.

De Vaste Activa administratie zorgt ervoor dat elk activum op elk moment voor de correcte boekwaarde in de administratie is opgenomen en geeft actueel inzicht in de eigendommen van de onderneming.

Onderstaand worden de meest relevante termen beschreven die in deze Online Help gebruikt worden om de Vaste Activa functie te beschrijven.

Alle beschreven handelingen zijn mogelijk met de Vaste Activa functie.

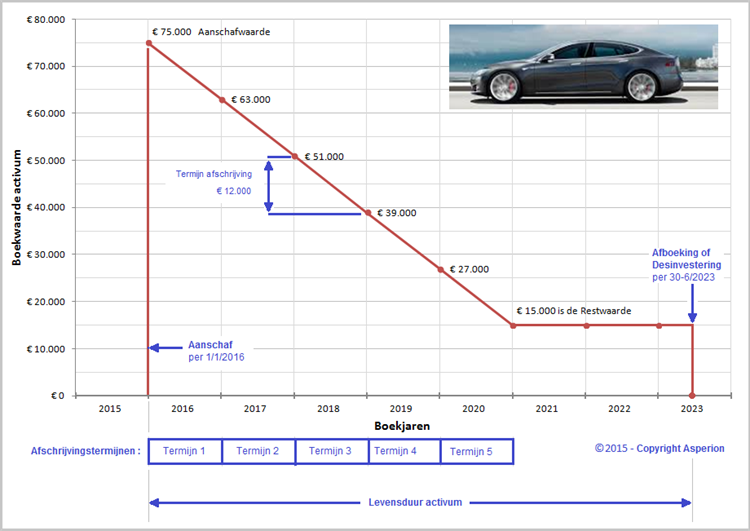

Bovenstaande grafiek schetst het boekwaardeverloop van een activum, bijvoorbeeld een voertuig, met de volgende eigenschappen:

- Het activum wordt op 1 januari 2016 aangeschaft en in gebruik genomen.

- De Aanschafwaarde bedraagt € 75.000,- (excl. BTW).

- Voor het activum is een Restwaarde van 20% van de aanschafwaarde dus € 15.000,- vastgesteld.

- In totaal zal dus een bedrag van (€ 75.000 -/- € 15.000 = ) € 60.000,-worden afgeschreven

- Gekozen wordt voor een totale afschrijvings looptijd van 5 jaar en in 5 termijnen.

Dus elke termijn duurt 1 jaar. Als er voor 60 termijnen van elk 1 maand gekozen was, dan zou het boekwaarde verloop hetzelfde zijn. - Als afschrijvingsmethode wordt de Lineaire afschrijving gekozen. Per termijn wordt dan steeds hetzelfde bedrag afgeschreven.

- Dit resulteert in een Periodieke Afschrijving van € 12.000,- per termijn.

- Als de tussentijdse boekwaarde te hoog bevonden wordt t.o.v. de werkelijke waarde in het economisch verkeer, dan zou een Extra Afschrijving overwogen kunnen worden naast de periodieke afschrijvingen. Dit effect is niet in dit voorbeeld getoond maar komt erop neer dat de restwaarde in minder dan 5 jaar bereikt zal worden.

Boekwaarde verloop

Uit de grafiek is af te lezen dat de boekwaarde aanvankelijk € 75.000,- bedraagt en dat deze elk jaar met € 12.000,- afneemt. Na 5 jaar heeft de boekwaarde precies de ingestelde restwaarde van € 15.000,- bereikt.

Restwaarde

Er wordt weliswaar niets meer op afgeschreven, maar het activum blijft nog "in de boeken" voor de (constante) restwaarde, zelfs bij een restwaarde die € 0,00 is. Dit blijft zo, zolang het activum aanwezig is en beschikbaar c.q. bruikbaar is door de onderneming.

Afboeken

Vanaf het moment dat het activum niet meer door de onderneming te gebruiken is, bijvoorbeeld als een voertuig na een ongeval verloren is gegaan, dan moet het afgeboekt worden zodat het activum "uit de boeken" verdwijnt.

Desinvesteren door verkoop

Een speciale vorm van afboeken gebeurt als een activum wordt verkocht. Dat wordt een Desinvestering genoemd.

Boekwinst of verlies

Wordt een activum voor een hogere waarde verkocht dan de boekwaarde, dan wordt er boekwinst gemaakt. In alle andere gevallen wordt er bij afboeking van een activum met een restwaarde die groter dan nul is, een boekverlies gemaakt.

Nuttige links :