Print

Print

Ook de kleine uitgaven voortaan correct verantwoord!Bonnen verwerken zonder gedoeBonnen lijken steeds minder van belang nu steeds meer financiële transacties elektronisch verlopen. Toch heeft elke administratie nog steeds te maken met een berg bonnen...... Asperion biedt, net als met inkoop- en verkoopfacturen, de mogelijkheid om bonnen snel en eenvoudig te verwerken. Door deze direct en volledig digitaal te verwerken, liefst zo kort mogelijk na het ontstaan ervan. |

|

Als de MKB ondernemer de mogelijkheid geboden wordt om snel van zijn/haar bonnen af te zijn door ze digitaal aan te leveren, dan wordt het uitzoeken van die papiermassa door boekhouder of accountant geheel overbodig. Dat levert dan een belangrijke tijdsbesparing op voor de boekhouder/accountant die de bonnen moet koppelen met de geboekte uitgaven. Die krijgt direct inzicht in elke uitgave en het wordt ook duidelijk van welke uitgaven nog een verantwoording ontbreekt. Bij controles achteraf zijn diezelfde verantwoordingen met een paar muisklikken terug te vinden.

Op deze pagina wordt nader ingegaan op de definitie van boekstukken van het type "Bon".

Lees hier over het uploaden en verwerken van bonnen.

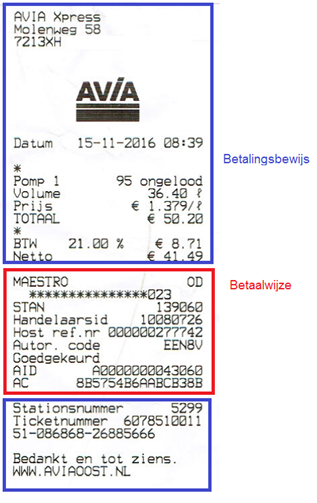

Wat is het verschil tussen bonnen en inkoopfacturen?In een Asperion administratie wordt met bonnen een papieren betalingsspecificatie bedoeld. Bijvoorbeeld een benzine bon of een kassabon. De bon vormt dan de (fiscale) verantwoording van de uitgave en vervult daarmee dezelfde administratieve rol als die van een (vaak reeds betaalde) inkoopfactuur. Bonnen zijn veelal gerelateerd aan aanschaffingen in kleinere bedragen en/of aanschaffingen die reeds contant of met pinpas betaald zijn op het moment dat de bon werd ontvangen. Voor het correct administreren is het dan wel belangrijk wat er precies is aangeschaft (bijvoorbeeld brandstof, literatuur etc.) maar niet altijd bij wie de aanschaf plaatsvond (bijvoorbeeld tankstation of boekhandel).

Hoe zit het met Pinbonnen?Een pinbon bevestigt het bedrag dat van een bankrekening wordt afgeschreven. Soms staat deze informatie op een aparte bon, dan noemen we het een pinbon. Soms staat die informatie samen met de betalingsspecificatie op hetzelfde stuk papier. Deze informatie kan dienen ter controle van het bankafschrift. Mensen die er blind op vertrouwen dat de bank de betaling altijd correct verwerkt gooien de pinbon meestal direct weg. Maar een pinbon bevestigt in ieder geval de betaalwijze en van welke bankrekening het bedrag zal worden afgeschreven. Dat kan handige informatie voor de boekhouder zijn, met name als er gebruik gemaakt wordt van meerdere bankrekeningen. Om die reden is het aan te raden om de pinbon samen met de betalingsspecificatie in dezelfde scan mee te nemen. Als de bon, met de betalingsspecificatie, direct aan de gerelateerde bankmutatie wordt gekoppeld (werken zonder subboek) of als de als inkoopfactuur geboekte bon (werken met subboek) wordt afgeletterd tegen de overeenkomstige bankmutatie, dan heeft een losse pinbon als boekstuk verder geen (blijvende) waarde. |

|

Nuttige link :